Miễn Giảm Thuế TNDN: Chính Sách Miễn 3 Năm Cho Doanh Nghiệp Mới 2025

Chính sách miễn giảm thuế TNDN (Thu nhập doanh nghiệp) đang trở thành tâm điểm thu hút sự chú ý của cộng đồng khởi nghiệp năm 2026. Với mục tiêu thúc đẩy kinh tế tư nhân, Nhà nước đã ban hành những quy định đột phá, giúp doanh nghiệp SME tối ưu hóa lợi nhuận ngay từ những ngày đầu thành lập. Bài viết này sẽ phân tích chi tiết các căn cứ và điều kiện để hưởng ưu đãi miễn giảm thuế TNDN mới nhất.

1. Căn cứ pháp lý về miễn giảm thuế TNDN

Dựa trên sơ đồ bộ máy Nhà nước, hệ thống văn bản quy phạm pháp luật về thuế TNDN được ban hành theo thứ bậc:

1.1. Luật Thuế TNDN 2025 và định hướng ưu đãi

Tại Khoản 6 Điều 15 Luật Thuế TNDN 2025, Quốc hội đã quy định các trường hợp miễn giảm thuế TNDN khác do Chính phủ quy định chi tiết. Đây là nền tảng quan trọng để các văn bản dưới luật cụ thể hóa lộ trình hỗ trợ doanh nghiệp.

1.2. Nghị quyết 198/2025/QH15 – Cú hích cho doanh nghiệp SME

Một trong những văn bản quan trọng nhất là Nghị quyết 198/2025/QH15 (có hiệu lực từ 17/05/2025). Theo Điều 10 Khoản 4 của Nghị quyết này, doanh nghiệp nhỏ và vừa (DNNVV) được miễn thuế TNDN trong thời hạn 03 năm kể từ ngày được cấp Giấy chứng nhận đăng ký doanh nghiệp lần đầu.

1.3. Nghị định 20/2026/NĐ-CP hướng dẫn chi tiết

Vừa qua, Chính phủ đã ban hành Nghị định 20/2026/NĐ-CP để hướng dẫn thi hành Nghị quyết 198. Văn bản này làm rõ khái niệm “doanh nghiệp thành lập mới” và quy định cách tính thời gian hưởng ưu đãi miễn giảm thuế TNDN liên tục kể từ kỳ tính thuế năm 2025.

2. Điều kiện hưởng chính sách miễn giảm thuế TNDN 03 năm đầu

Để được hưởng trọn vẹn 3 năm miễn giảm thuế TNDN, doanh nghiệp cần đáp ứng các điều kiện khắt khe về tính “mới” của đơn vị:

-

Tính độc lập: Doanh nghiệp không được thành lập từ việc chia, tách, hợp nhất, sáp nhập hoặc chuyển đổi hình thức sở hữu từ một doanh nghiệp đang tồn tại.

-

Người đại diện pháp luật: Để hưởng miễn giảm thuế TNDN, người đại diện hoặc thành viên góp vốn cao nhất không được là người đã từng quản lý một doanh nghiệp khác đang hoạt động hoặc vừa giải thể chưa quá 12 tháng.

-

Quy mô doanh nghiệp: Phải đảm bảo tiêu chí doanh nghiệp nhỏ và vừa (doanh thu không quá 200 tỷ đồng/năm hoặc nguồn vốn không quá 100 tỷ đồng).

3. Lợi ích khi doanh nghiệp nắm vững chính sách miễn giảm thuế TNDN

Việc tận dụng đúng chính sách miễn giảm thuế TNDN mang lại lợi thế tài chính khổng lồ:

-

Tái đầu tư: Số tiền thuế được miễn sẽ giúp doanh nghiệp có thêm nguồn vốn để mở rộng sản xuất, nâng cấp máy móc.

-

Tăng khả năng cạnh tranh: Giá thành sản phẩm/dịch vụ có thể tối ưu hơn nhờ giảm bớt gánh nặng thuế.

-

Hạn chế rủi ro pháp lý: Hiểu đúng về miễn giảm thuế TNDN giúp doanh nghiệp tự tin khi thực hiện thanh – kiểm tra thuế định kỳ.

4. Giải đáp thắc mắc về miễn giảm thuế TNDN

Câu hỏi 1: Doanh nghiệp thành lập đầu năm 2025 có được hưởng miễn giảm thuế TNDN 3 năm không? Trả lời: Có. Theo Nghị định 20/2026/NĐ-CP, doanh nghiệp thành lập trước 17/05/2025 vẫn được áp dụng ưu đãi cho thời gian còn lại, tính từ kỳ tính thuế 2025.

Câu hỏi 2: Chính sách miễn giảm thuế TNDN có áp dụng cho doanh nghiệp siêu nhỏ không? Trả lời: Có. Doanh nghiệp siêu nhỏ là một bộ phận của DNNVV nên hoàn toàn thuộc đối tượng được hưởng ưu đãi theo Nghị quyết 198/2025/QH15.

Câu hỏi 3: Tôi cần nộp đơn xin miễn giảm thuế TNDN ở đâu? Trả lời: Doanh nghiệp tự xác định điều kiện và kê khai vào tờ khai quyết toán thuế TNDN hàng năm. Tuy nhiên, bạn nên liên hệ 3MGROUP để được kiểm soát hồ sơ tránh bị truy thu sau này.

Kết luận

Chính sách miễn giảm thuế TNDN năm 2026 là cơ hội vàng cho các nhà khởi nghiệp. Hãy đảm bảo doanh nghiệp của bạn tuân thủ đúng các quy định tại Nghị định 20/2026/NĐ-CP để hưởng lợi tối đa.

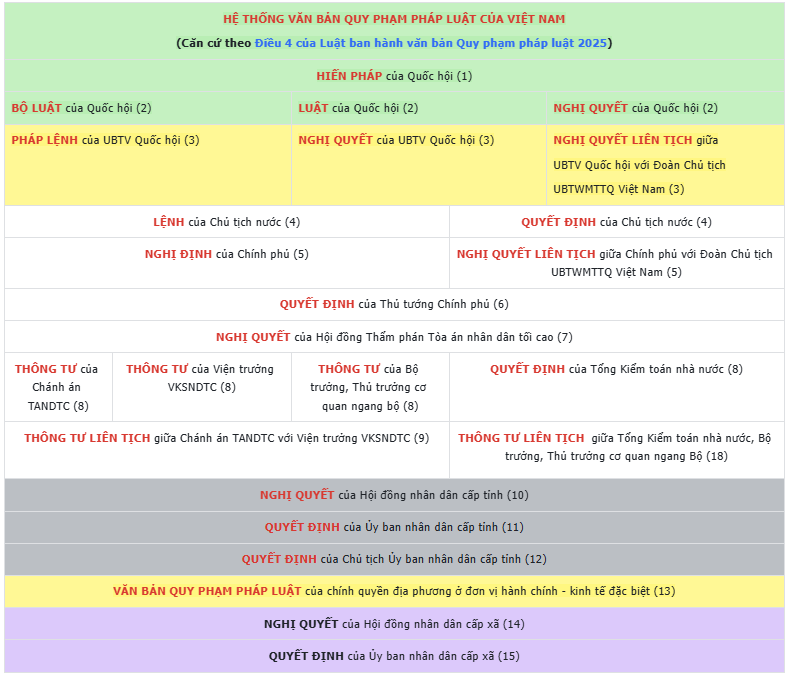

Hệ thống pháp luật Việt Nam có quy định rõ về thứ bậc văn bản.

Trong đó:

-

Luật và Nghị quyết của Quốc hội có hiệu lực pháp lý ngang nhau.

-

Khi có quy định khác nhau về cùng một vấn đề, thì ưu tiên áp dụng theo nguyên tắc được ghi trong văn bản.

Dưới đây là các căn cứ liên quan trực tiếp đến chính sách miễn thuế TNDN cho doanh nghiệp mới thành lập:

1️⃣ Luật Thuế TNDN 2025 – Khoản 6 Điều 15

Quy định nhóm:

“Các trường hợp miễn thuế, giảm thuế khác (Chính phủ quy định chi tiết).”

→ Luật giao Chính phủ hướng dẫn chi tiết thêm bằng Nghị định.

2️⃣ Nghị quyết 198/2025/QH15 – Điều 10 khoản 4

(Phát triển kinh tế tư nhân – có hiệu lực từ 17/05/2025)

Quy định rất rõ:

Miễn thuế thu nhập doanh nghiệp cho doanh nghiệp nhỏ và vừa trong 03 năm kể từ ngày được cấp Giấy chứng nhận đăng ký doanh nghiệp lần đầu.

Đây là quy định trực tiếp và có hiệu lực cao ngang luật.

3️⃣ Dự thảo Nghị định hướng dẫn Luật TNDN 2025 – Điều 19 khoản 4(d)

Giải thích khái niệm “doanh nghiệp thành lập mới được miễn thuế”, cụ thể:

Không áp dụng miễn thuế đối với DN mà:

-

Người đại diện theo pháp luật (hoặc thành viên góp vốn cao nhất) đã từng là người đại diện, thành viên hợp danh, hoặc người góp vốn lớn nhất tại một DN khác đang hoạt động hoặc đã giải thể chưa quá 12 tháng trước đó.

→ Tức là để được miễn thuế 3 năm, doanh nghiệp phải thực sự là doanh nghiệp thành lập mới, không phải chuyển đổi, vòng vo để lách chính sách.

4️⃣ Nguyên tắc áp dụng văn bản – Điều 17 Nghị quyết 198

Đây là điều khoản rất quan trọng:

Nếu quy định của Nghị quyết 198 khác với luật hoặc nghị quyết khác của Quốc hội → ưu tiên áp dụng Nghị quyết 198.

Nếu văn bản khác có chính sách ưu đãi hơn → áp dụng văn bản ưu đãi hơn.Nghị quyết 198 đã quy định rõ việc miễn thuế TNDN 3 năm → nên được ưu tiên áp dụng.

Kể từ ngày 17/05/2025, khi Nghị quyết 198/2025/QH15 có hiệu lực:

👉 Doanh nghiệp nhỏ và vừa, thành lập mới lần đầu, đạt điều kiện theo Nghị định hướng dẫn → được miễn thuế TNDN 03 năm đầu.

Điều này có nghĩa:

-

Từ 2025 trở đi, doanh nghiệp mới thành lập có ưu đãi TNDN lớn chưa từng có.

-

Đây là chính sách vượt trội hơn luật, và được áp dụng dựa trên nguyên tắc ưu tiên của Nghị quyết 198.

-

Là cú hích mạnh mẽ thúc đẩy thành lập doanh nghiệp mới, hỗ trợ kinh tế tư nhân.

-

Nếu bạn đang chuẩn bị thành lập doanh nghiệp hoặc vừa mới thành lập và muốn nhận tư vấn miễn phí về cách hưởng ưu đãi miễn thuế TNDN 3 năm – đừng ngần ngại liên hệ với chúng tôi.

📞 Hot line – [0388 255 232]

🌐 Website – https://3mgroup.vn