Hướng Dẫn Kê Khai Bổ Sung Thuế GTGT Đầu Vào Sai Sót Theo Luật Mới Nhất: Hiểu Đúng Để Tránh Phạt Nặng

Cùng với sự ra đời của Luật Thuế Giá trị gia tăng (GTGT) 2024 (Luật số 48/2024/QH15) và Nghị định 70/2025/NĐ-CP sửa đổi quy định về hóa đơn chứng từ, tư duy “sai thì sửa ở kỳ hiện tại” trong kế toán thuế đã không còn phù hợp.

Việc kê khai bổ sung thuế GTGT đầu vào hiện nay đòi hỏi kế toán phải phân tích bản chất của từng sai sót và đánh giá tác động của nó lên “dòng chảy” nghĩa vụ thuế. Bài viết dưới đây của 3MGROUP sẽ giúp bạn nắm vững nguyên tắc và cách xử lý triệt để vấn đề này.

Luật Thuế GTGT 2024 quy định rất rõ ràng: Mọi sai sót liên quan đến thuế GTGT đầu vào khi phát hiện đều phải được phân loại để xác định kỳ kê khai điều chỉnh, cụ thể như sau:

BẮT BUỘC KHAI VỀ KỲ GỐC (Kỳ phát sinh sai sót): Người nộp thuế phải thực hiện khai bổ sung vào tháng/quý phát sinh số thuế GTGT đầu vào bị sai sót nếu việc sai sót này làm tăng số thuế phải nộp hoặc làm giảm số thuế được hoàn. Đồng thời, doanh nghiệp phải nộp đủ số tiền thuế tăng thêm (hoặc thu hồi số tiền đã hoàn) kèm theo tiền chậm nộp vào ngân sách nhà nước.

ĐƯỢC KHAI VÀO KỲ HIỆN TẠI (Kỳ phát hiện sai sót): Nếu sai sót làm giảm số tiền thuế phải nộp hoặc chỉ làm tăng/giảm số thuế GTGT còn được khấu trừ chuyển sang kỳ sau (nghĩa là không làm phát sinh nghĩa vụ nộp thêm tiền vào Ngân sách), người nộp thuế được phép thực hiện khai vào tháng/quý phát hiện sai sót.

Chốt lại: Chỉ cần một sai sót làm tăng nghĩa vụ thuế (ví dụ: phát hiện một hóa đơn đầu vào không hợp lệ đã từng dùng để khấu trừ, hoặc nhận hóa đơn điều chỉnh giảm đầu vào khi đã khấu trừ hết), doanh nghiệp bắt buộc phải lập tờ khai bổ sung quay về kỳ gốc.

2. Lưu Ý Điểm “Vênh” Giữa Nghị Định 70/2025/NĐ-CP Và Luật Thuế GTGT

Điểm rủi ro lớn nhất hiện nay mà nhiều kế toán gặp phải xuất phát từ hướng dẫn lập hóa đơn điều chỉnh tại Nghị định 70/2025/NĐ-CP (sửa đổi Nghị định 123/2020/NĐ-CP).

Theo quy định tại Nghị định 70/2025/NĐ-CP, đối với các trường hợp lập hóa đơn điều chỉnh (như điều chỉnh chiết khấu thương mại, thay đổi giá trị quyết toán…), người bán kê khai vào kỳ phát sinh hóa đơn điều chỉnh, còn người mua kê khai vào kỳ nhận được hóa đơn điều chỉnh.

Quy định này nghe có vẻ hợp lý và đơn giản, nhưng lại “không chặt” nếu áp dụng máy móc. Bởi lẽ, khi người mua nhận một hóa đơn điều chỉnh giảm thuế GTGT đầu vào, việc kê khai thẳng vào kỳ hiện tại (kỳ nhận hóa đơn) có thể làm sai lệch nghĩa vụ thuế trong quá khứ. Khi Luật Thuế GTGT 2024 (văn bản cấp cao hơn) đã quy định “nếu làm tăng nghĩa vụ thuế thì phải khai lại kỳ gốc”, việc chỉ tuân theo Nghị định 70 mà bỏ qua nguyên tắc của Luật sẽ dẫn đến sai phạm và bị xử phạt truy thu.

3. Ví Dụ Điển Hình Về Khai Bổ Sung Thuế GTGT Đầu Vào

Để hiểu rõ hơn về thông điệp trên, hãy xét ví dụ sau:

Tình huống:Trong Quý 1/2026, Công ty 3MGROUP có dữ liệu kê khai thuế GTGT như sau:

Thuế GTGT đầu ra: 200 triệu đồng.

Thuế GTGT đầu vào được khấu trừ: 180 triệu đồng.

Số thuế GTGT 3MGROUP đã nộp trong Quý 1/2026: 20 triệu đồng.

Đến tháng 8/2026 (thuộc Quý 3/2026), Nhà cung cấp B phát hành một hóa đơn điều chỉnh giảm chiết khấu thương mại cho lô hàng đã bán trong Quý 1/2026, làm giảm thuế GTGT đầu vào của 3MGROUP số tiền là 30 triệu đồng.

Cách xử lý sai (Áp dụng máy móc Nghị định 70):Kế toán 3MGROUP mang hóa đơn điều chỉnh giảm 30 triệu đồng này kê khai giảm trừ thẳng vào Tờ khai thuế GTGT của Quý 3/2026 (kỳ nhận hóa đơn).

Cách xử lý ĐÚNG (Tuân thủ Luật Thuế GTGT 2024):Việc giảm 30 triệu tiền thuế đầu vào của Quý 1/2026 đồng nghĩa với việc số thuế GTGT đầu vào hợp lệ của Quý 1 thực chất chỉ là 150 triệu đồng (180tr – 30tr).=> Nghĩa vụ thuế thực sự của Quý 1/2026 phải là: 200tr (đầu ra) – 150tr (đầu vào) = 50 triệu đồng.Trong khi đó, Quý 1 3MGROUP mới nộp 20 triệu, tức là phát sinh nộp thiếu 30 triệu đồng tiền thuế từ Quý 1.

Vì việc điều chỉnh này làm tăng số thuế phải nộp tại thời điểm gốc, theo Luật Thuế GTGT 2024, Công ty ATC BẮT BUỘC PHẢI QUAY VỀ KỲ GỐC (Quý 1/2026) để lập tờ khai bổ sung. 3MGROUP phải nộp thêm 30 triệu đồng tiền thuế còn thiếu, cộng thêm tiền chậm nộp tính từ hạn chót nộp thuế Quý 1/2026 cho đến ngày thực nộp. 3MGROUP tuyệt đối không được kê khai giảm trừ 30 triệu này vào tờ khai Quý 3/2026.

4. Tình Huống Kinh Điển Từ Đại Lý Thuế 3MGROUP: Sai Lầm “Chết Người” Khi Kê Khai Vào Chỉ Tiêu Kỳ Hiện Tại

Để thấy rõ mức độ nghiêm trọng của việc hiểu sai nguyên tắc kê khai bổ sung, hãy cùng xem xét một tình huống kinh điển mà 3MGROUP vừa trực tiếp rà soát và gỡ rối thành công cho một doanh nghiệp khách hàng

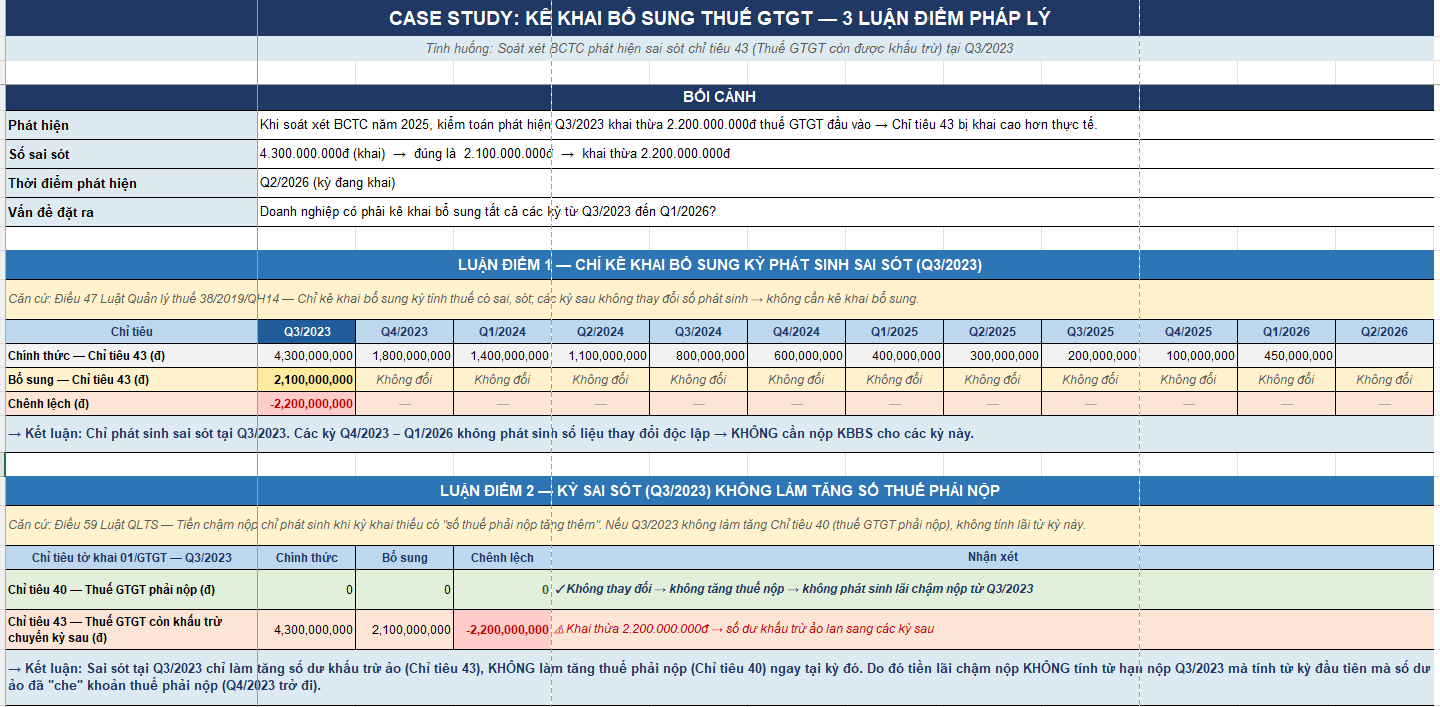

Bối cảnh tình huống:

Tại kỳ Quý 3/2023, doanh nghiệp có số thuế GTGT còn được khấu trừ chuyển sang kỳ sau rất lớn: 4,3 tỷ đồng.

Số thuế còn được khấu trừ này được kết chuyển lũy kế liên tục qua các quý và kéo dài đến tận kỳ Quý 2/2026.

Tuy nhiên, qua rà soát, 3MGROUP phát hiện ngay tại kỳ Quý 4/2023, doanh nghiệp có phát sinh nghiệp vụ phải điều chỉnh giảm số thuế khấu trừ của Quý 3/2023 là 2,2 tỷ đồng.

Cái “bẫy” chết người mà Kế toán suýt mắc phải:Theo thói quen làm việc cũ và tư duy “sai đâu sửa đấy ở hiện tại”, kế toán của doanh nghiệp định mang toàn bộ số thuế 2,2 tỷ đồng này điền thẳng vào Chỉ tiêu 37 – Điều chỉnh giảm thuế GTGT còn được khấu trừ của các kỳ trước trên Tờ khai của kỳ hiện tại là Quý 2/2026. Kết quả hiển thị là doanh nghiệp sẽ nộp thêm 2,2 tỷ đồng vào Quý 2/2026.

Nhìn bề ngoài, ngân sách nhà nước vẫn thu đủ 2,2 tỷ. Nhưng về bản chất pháp lý, đây là hành vi vi phạm nghiêm trọng!

Phân tích bản chất rủi ro theo Luật:Việc giảm 2,2 tỷ đồng tiền thuế khấu trừ này có gốc rễ từ Quý 4/2023. Theo quy định của Luật Thuế GTGT 2024 (số 48/2024/QH15), nếu việc khai thuế có sai sót làm tăng số thuế phải nộp, người nộp thuế bắt buộc phải khai bổ sung vào kỳ phát sinh sai sót (kỳ gốc).

Nếu Kế toán khai thẳng vào Quý 2/2026, doanh nghiệp đang thực hiện hành vi che giấu nghĩa vụ thuế và trốn tránh tiền chậm nộp kéo dài từ năm 2023 đến năm 2026. Mức tính tiền chậm nộp theo luật là 0,03%/ngày. Nếu bị Cơ quan Thuế thanh tra phát hiện, doanh nghiệp không chỉ bị truy thu mà còn bị phạt 20% trên số thuế khai thiếu và cộng dồn tiền chậm nộp khổng lồ.

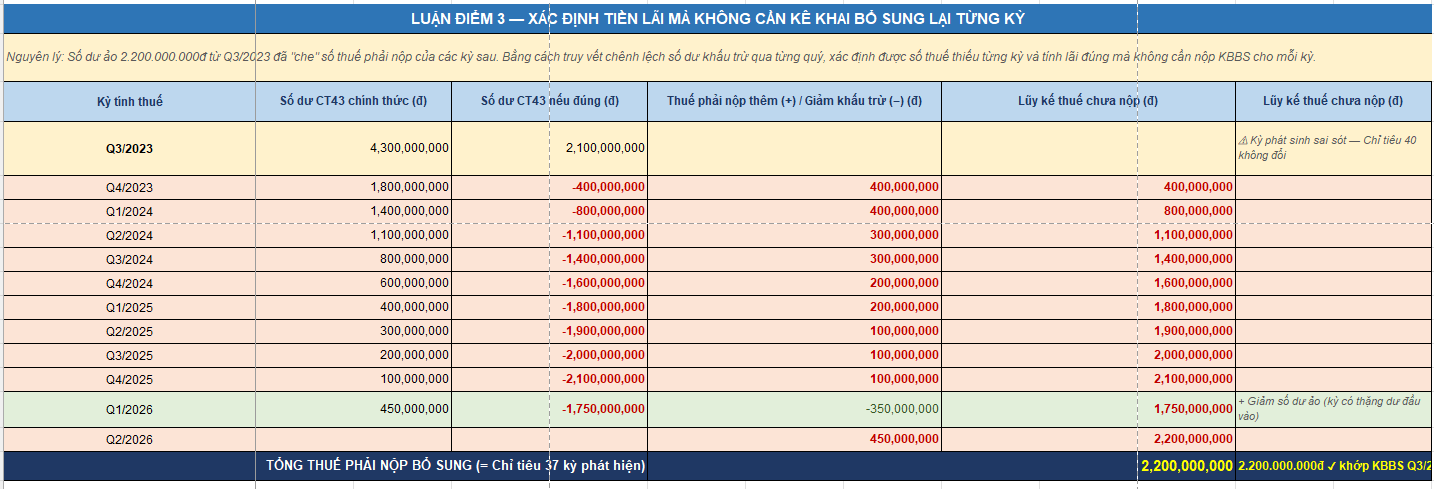

Giải pháp “Chữa bệnh tận gốc” từ Chuyên gia 3MGROUP:Nghĩa vụ này lẽ ra phải phát sinh từ Quý 4/2023. Do vậy, 3MGROUP đã hướng dẫn doanh nghiệp thực hiện kê khai lại theo “hiệu ứng Domino” để dòng chảy nghĩa vụ thuế hoàn toàn hợp lệ:

Quay về kỳ gốc: Lập Tờ khai bổ sung kỳ Quý 4/2023, ghi nhận giảm 2,2 tỷ đồng số thuế được khấu trừ.

Kéo chuỗi tờ khai bổ sung: Doanh nghiệp bắt buộc phải lập Tờ khai bổ sung cho tất cả các quý bị ảnh hưởng tiếp theo (Quý 1/2024, Quý 2/2024…). Việc kéo chuỗi này sẽ tiếp tục cho đến khi xuất hiện một kỳ tính thuế không còn được khấu trừ mà chuyển sang trạng thái PHÁT SINH SỐ THUẾ PHẢI NỘP thì mới ngưng.

Chốt nghĩa vụ và nộp phạt: Giả sử đến Quý 3/2024, sau khi trừ đi 2,2 tỷ lũy kế, Tờ khai Quý 3/2024 chuyển từ “được khấu trừ” sang “phải nộp 500 triệu đồng”. Tại đây, doanh nghiệp nộp bổ sung 500 triệu đồng vào ngân sách, đồng thời tự tính tiền chậm nộp (0,03%/ngày) từ hạn chót nộp thuế Quý 3/2024 cho đến ngày nộp tiền thực tế. Số dư khấu trừ còn lại (nếu có) mới được đem vào Chỉ tiêu của kỳ phát hiện sai sót.

📌 Lời khuyên vàng từ Đại lý Thuế 3MGROUP

Sổ sách kế toán và hệ thống kê khai thuế là một chuỗi mắt xích liên tục. Chỉ tiêu và trên tờ khai GTGT không phải là “thùng rác” để dọn dẹp mọi sai sót của quá khứ.

Việc rà soát và lập tờ khai bổ sung đòi hỏi tư duy logic và nắm cực chắc các văn bản Luật mới nhất (Luật Thuế GTGT 2024, Luật Quản lý thuế 2025). Đừng để một bút toán điều chỉnh chủ quan làm “bốc hơi” hàng trăm triệu đồng tiền phạt của doanh nghiệp.

4. Thông Điệp Từ Chuyên Gia 3MGROUP

Kê khai bổ sung thuế GTGT không chỉ là việc sửa lại số liệu trên một tờ khai – mà là hành động nhìn lại toàn bộ dòng chảy nghĩa vụ thuế của doanh nghiệp. Đừng để một hóa đơn chiết khấu nhỏ hay một sự hiểu lầm về luật làm ra một đống rắc rối sau này.

Khi cầm trên tay một hóa đơn cần điều chỉnh sai sót, Kế toán hãy luôn tự đặt câu hỏi:

Việc điều chỉnh này có làm phát sinh tăng nghĩa vụ thuế phải nộp ở kỳ gốc không?

Nếu CÓ → Bắt buộc phải lập tờ khai bổ sung quay về kỳ gốc.

Nếu KHÔNG → Mới được phép kê khai ở kỳ hiện tại.

Lưu ý “Vàng”: Mọi việc khai bổ sung thuế (dù ở kỳ gốc hay kỳ hiện tại) đều phải được hoàn tất trước khi cơ quan thuế hoặc cơ quan có thẩm quyền công bố quyết định thanh tra, kiểm tra thuế tại doanh nghiệp. Nếu bạn khai bổ sung sau thời điểm này, doanh nghiệp không những bị truy thu mà còn không còn giá trị giảm nhẹ, dẫn đến bị xử phạt hành chính về thuế rất nghiêm khắc.

Bạn đang lo lắng về tính hợp lệ của các tờ khai GTGT qua các năm? Những khoản chiết khấu, điều chỉnh hóa đơn đã được hạch toán đúng kỳ chưa? Hãy để các chuyên gia tại Đại lý Thuế 3MGROUP (3mgroup.vn) – Đơn vị được đào tạo bài bản, chuyên nghiệp với quy trình rà soát BCTC chuẩn mực – đồng hành cùng doanh nghiệp bạn “dọn sạch” rủi ro trước kỳ thanh tra thuế!